首页 > 电子期刊 > D > 董事会

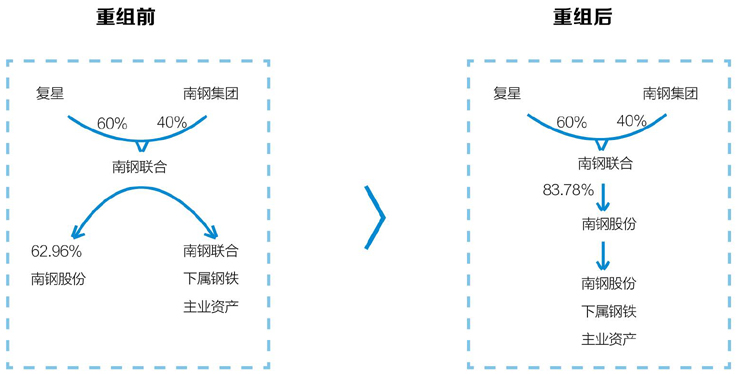

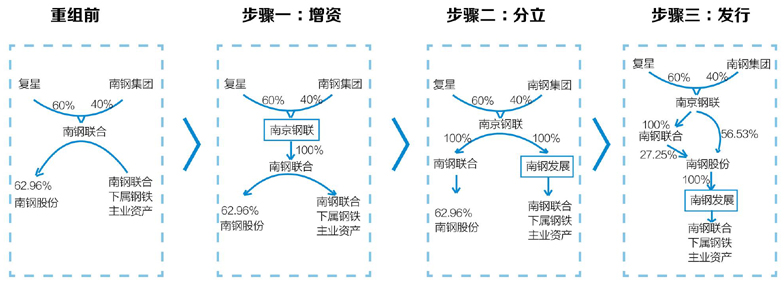

南钢创新性重组思维

关针对重组税收进一步制定指导意见或实施细则时,在特殊性税务处理的适用范围中考虑负债和资产业务的相关性,对与资产业务紧密相关的负债不定义为非股权支付对价,以推动和鼓励企业并购重组的健康发展。(作者系南钢股份董秘)<<上一页

广州市越秀区图书馆版权所有。 联系电话:020-87673002

本站访问人数: