首页 > 电子期刊 > D > 董事会

南钢创新性重组思维

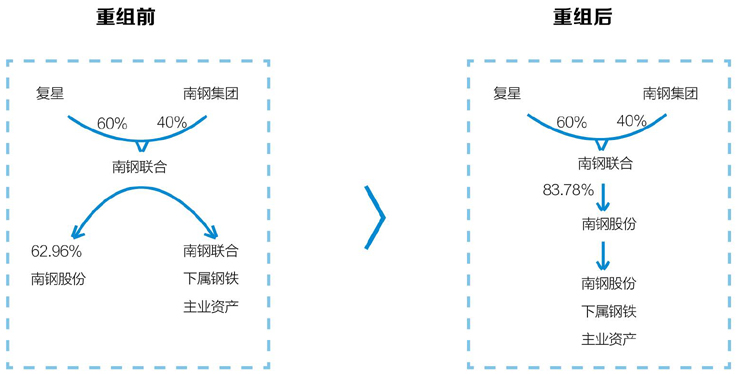

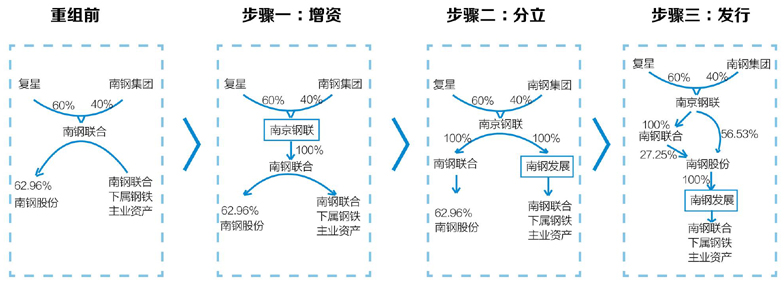

证券、存货、固定资产、其他资产以及承担债务等作为支付的形式。据此,原方案将不满足上述特殊税务处理的条件。原南钢联合注入上市公司的资产评估值高于账面值的部分将形成约14亿元的即时企业所得税负,需在交易当期起的5个纳税年度内均匀缴纳。因评估增值并未形成企业的现金流,故上述税<<上一页 下一页>>

广州市越秀区图书馆版权所有。 联系电话:020-87673002

本站访问人数: