基于作业的医院或科室成本预算编制方法研究

管理观察2014年第17

基于作业的医院或科室成本预算编制方法研究

共2页

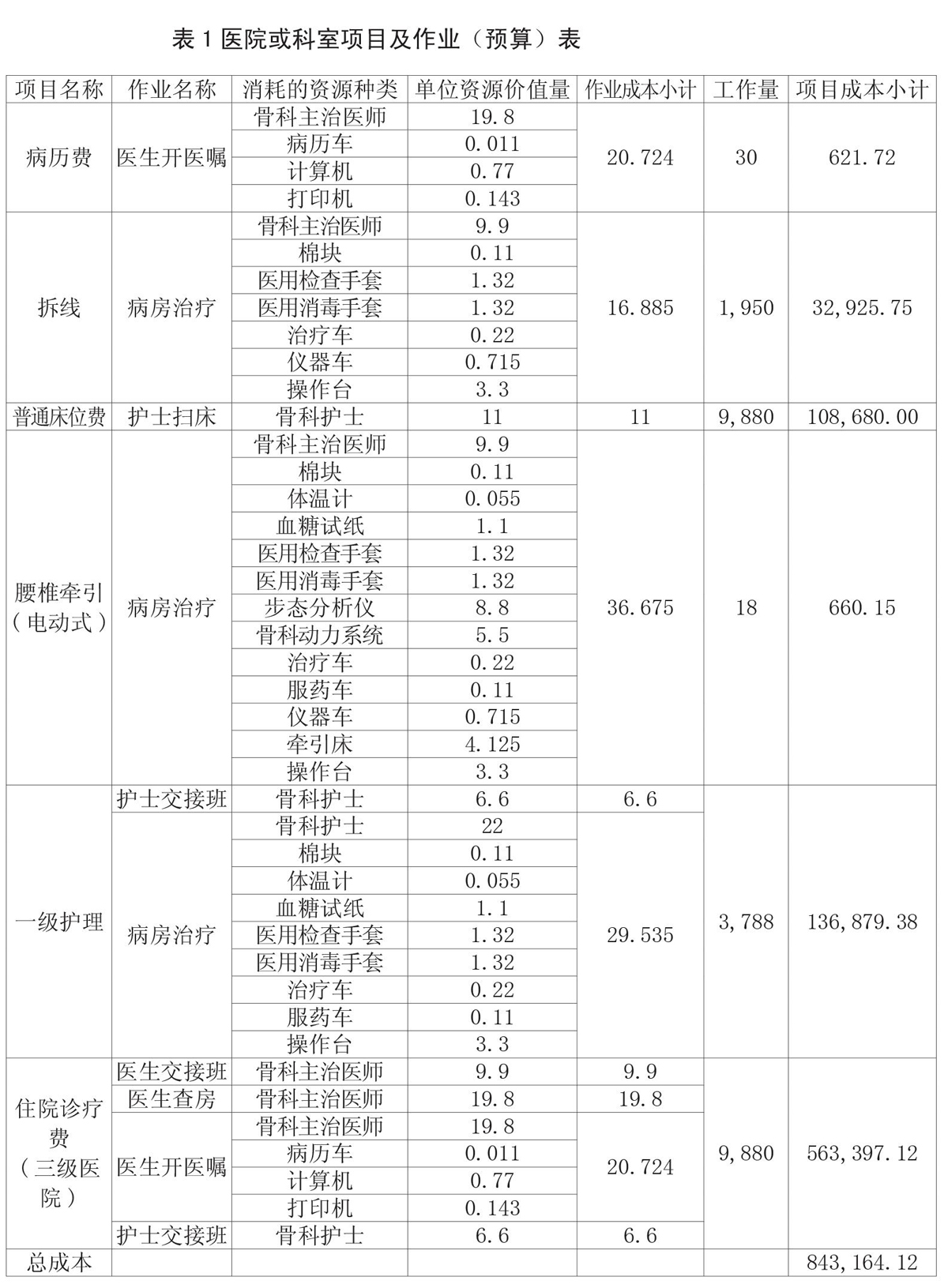

摘要:由于新《医院财务制度》、《医院会计制度》的颁布与实施,全面预算管理方法逐步在医院中开展应用,但现实预算编制存在诸多问题,本文在总结传统预算编制缺陷的基础上,提出基于作业的预算编制方法,并阐明相关原理,辅以编制案例详细解释该方法的具体应用,以期为医院预算的有效编制提供行之有效的借鉴。关键词:医院 科室 预算 作业 成本1.实施基于作业的预算动因1.1传统预算存在的问题传统预算编制方法不科学,表现在预算编制中使用最多的方法是固定预算和增量预算,而这两种方法都是假定以往所发生的数据是准确的,包括资源配置的合理性、使用的有效性、流程的先进性等,掩盖了以往资源使用的浪费和低效,从而使某些不合理使用的资源得以延续,达不到持续改善的目的。传统成本预算不准确,如传统预算的计算方法主要是平均费用与门诊病

下一页>>

广州市越秀区图书馆版权所有。

联系电话:020-87673002

本站访问人数: