基于价值链会计的现金流量表初探

管理观察2014年第17

基于价值链会计的现金流量表初探

共2页

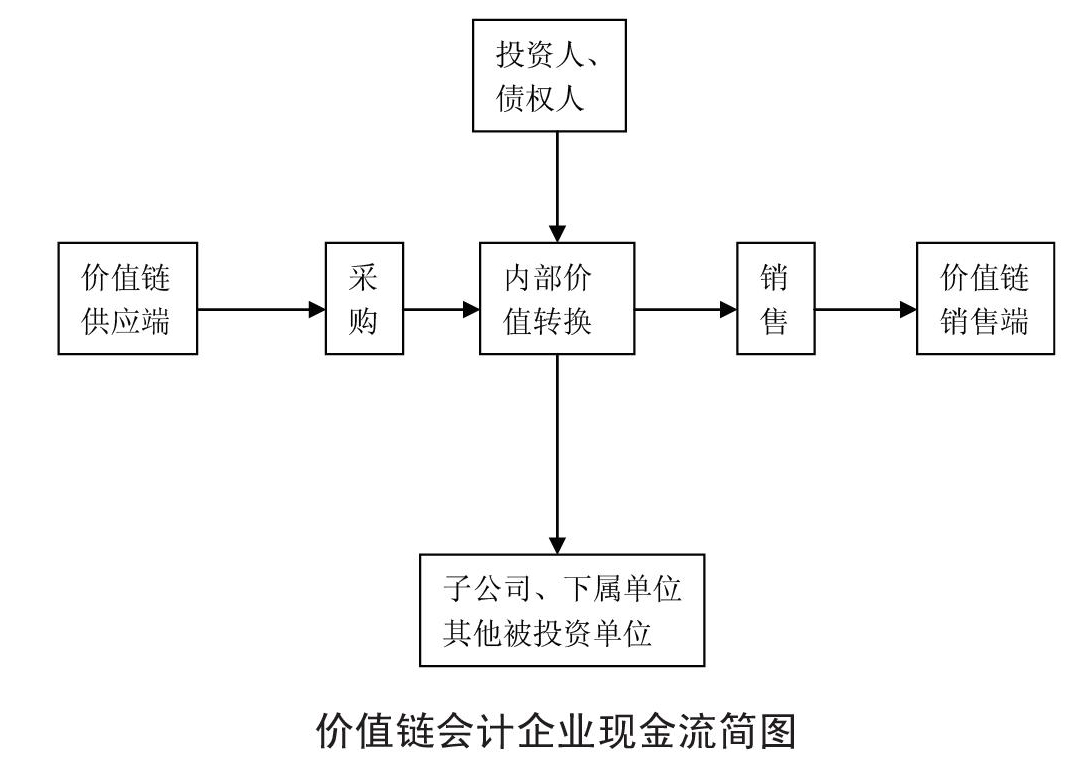

摘要:我国近年来对价值链会计的理论研究较为成熟,而价值链会计在实务中推广应用还有一定的局限性。本文主要通过分析已形成的价值链会计理论和传统会计理论,在价值链会计理论方面和价值链会计的现金流量表设计方面提出自己的见解。关键词:价值链会计对象 价值链会计假设 价值链会计计量属性 现金流量表1.我国价值链会计研究存在的问题哈佛商学院的迈克尔·比特1985年在所著《竞争优势》一书中,指出每一个企业都是在设计、生产、销售、发送和辅助其产品过程中所进行各类活动的组合,所有这些活动都可以用一个价值链来进行表明,价值链的概念被逐步扩大,开始在企业管理领域得到广泛应用,价值链概念逐步形成和得到认可,对传统的会计理论和实务提出了质疑。自从我国著名教授闫达五教授于2003年提出价值链会计的概念,价值链会计就成为一种新的价值管理

下一页>>

广州市越秀区图书馆版权所有。

联系电话:020-87673002

本站访问人数: