中材节能:高增长背后乱象丛生行业收窄神话将破灭

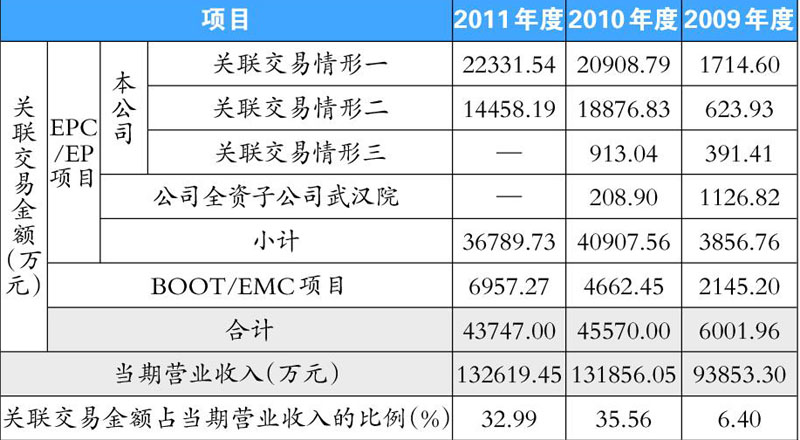

但问题正在于此,中材节能的主要业务是水泥余热发电,但是在经历了2009年至2011年制造业高峰之后,水泥行业陷入低迷,在国家不进行大规模经济刺激的情况下,这种行情还将持续。根据投资机构出具的2014年水泥行业策略报告来看,均对该行业不乐观。随着新《水泥行业准入条件》的实行,水泥新建项目大幅减少,水泥余热发电项目配套建设的空间也变得越来越小。与此同时,余热发电企业的业绩出现大幅下滑,上市公司易世达2011年、2012年和2013年上半年净利分别下滑21.73%、72.3%和33.32%。报告期内,中材节能净利润复合增长率为49.86%,但与此同时,公司获得的政府补贴也一路走高,分别占到当期净利的7.58%、8.60%和13.13%。当前,前五家余热发电工程公司的市场份额已经超过84%,公司涉及大量的关联交易,面临水泥行业低迷,以及余热发电行业业绩下滑,前景并不乐观。存在诸多不确定性国内市场空间收窄,且公司严重依赖大股东“施舍”,公司或许也意识到这并非长久之计,多年来积极开拓海外

<<上一页 下一页>>

广州市越秀区图书馆版权所有。

联系电话:020-87673002

本站访问人数: