期权将至 套保、投机、套利,样样都可以有

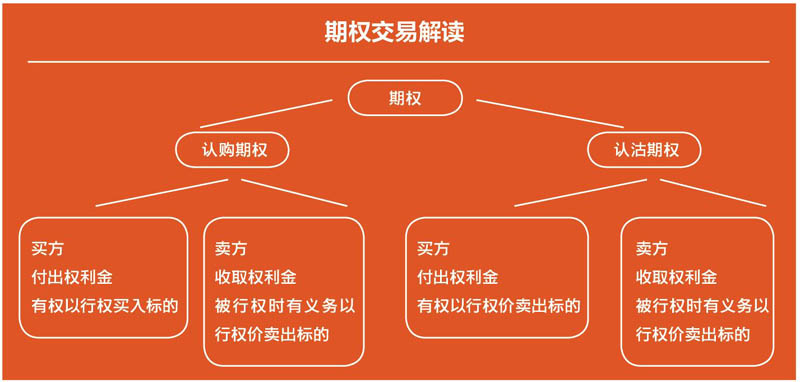

卖方,通过承担风险而获得收益,虽然卖方获利有限、风险无限,但是仍然有很多投资者逐渐从期权买方成为期权卖方。对于卖方,其实有些类似保险公司对保险产品的设定——可以通过客户每个月的保费累积收入,但一旦出险,则需要支付大量的保费。不过实际交易中,“口袋深”的投资者还是会败给残酷恶劣的市场,发生类似Accumulator一样的悲剧。期权另一个颇具吸引力的地方是花样繁多的套利策略,常用的策略包括跨式套利、牛市价差/熊市价差、蝶式价差、日历价差等。这些均与期权的定价有关。期权的定价模型非常复杂,包括二叉树方法、BLACK-SCHOLES公式、鞅定价方法等。作为期权交易新手,这些模型的复杂程度可能会让你觉得云雾缭绕。不过需要知道的一点是,虽然期权定价是期权交易中最为重要的环节之一,但当新的金融产品市场开始运行时,定价不合理而出现套利空间几乎是行业标配。所以,这也可能为投资者创造许多套利的空间。尚未尘埃落定的国内期权市场,现在还有许多规

<<上一页 下一页>>

广州市越秀区图书馆版权所有。

联系电话:020-87673002

本站访问人数: