中化岩土多手段调节利润 项目回款风险加剧

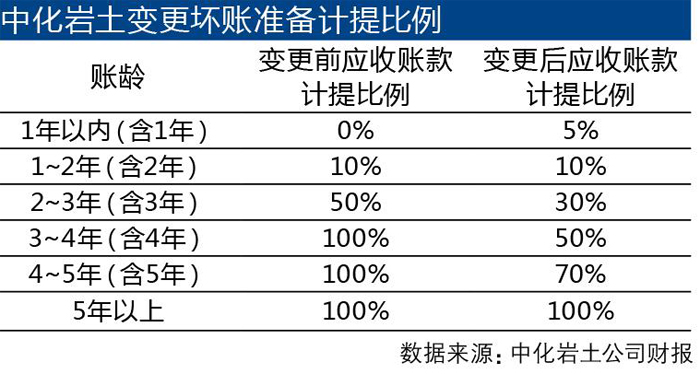

为79.49%和69.39%。既然如此,为何还要将应收款项坏账准备计提变更呢?记者对其财报核对发现,中化岩土与北京蓝天建设有限公司(以下简称“北京蓝天”)关于延安市新区北区(一期)场地平整的项目迟迟难以收款。截至2013年年底,中化岩土对北京蓝天已确认收入为1.78亿元(含2012年的6808万元),但累计的应收账款高达1.35亿元,其中2012年度的6808万元营收全部以应收账款的形式入账。中化岩土将2年以上应收账款的坏账计提比例大幅下调,仅此一项,便为中化岩土2013年增加近千万元的账面净利润。应收账款有猫腻除了坏账准备计提比例变更,中化岩土应收账款的前后不一和存货的大幅增加更加蹊跷。公司2013年年报显示,威远钢铁有限公司(以下简称 “威远钢铁”)为中化岩土第三大应收账款客户,威远钢铁的欠款金额为1369万元,账龄为2~3年。而中化岩土2012年第五大应收款客户为中海油深圳分公司,应收账款金额为1281万元。以此推算,威远钢铁至少应为中化岩土2012年的第五大应收账款客户

<<上一页 下一页>>

广州市越秀区图书馆版权所有。

联系电话:020-87673002

本站访问人数: