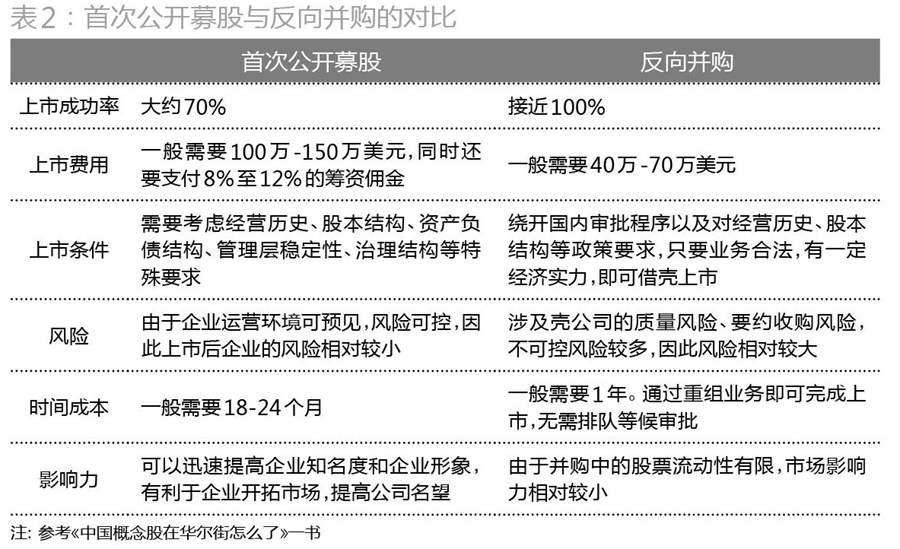

海外上市 四步打造“好苹果”

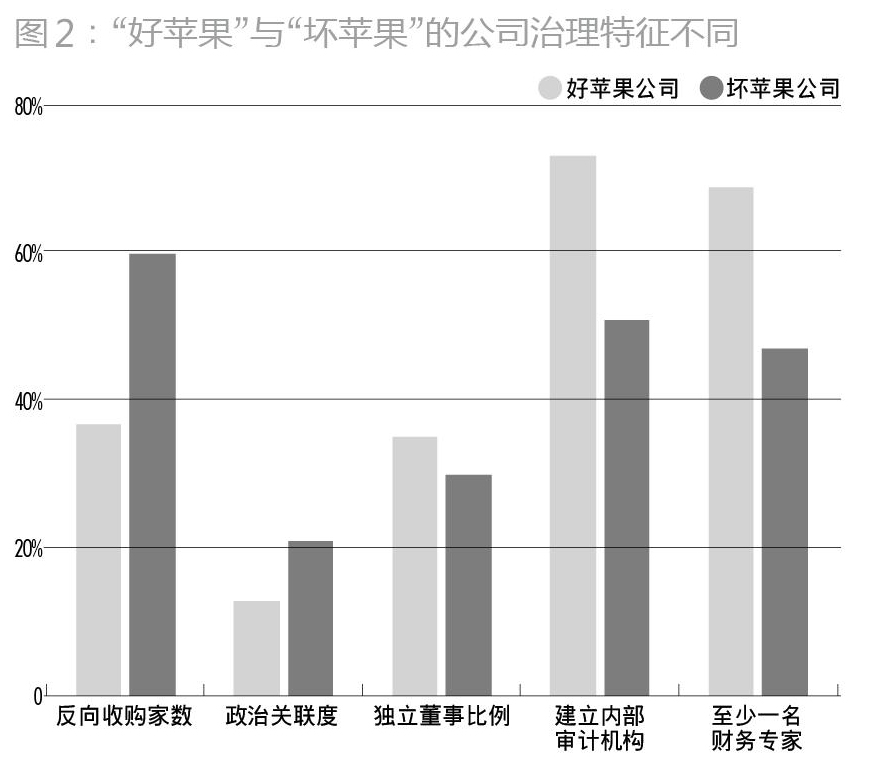

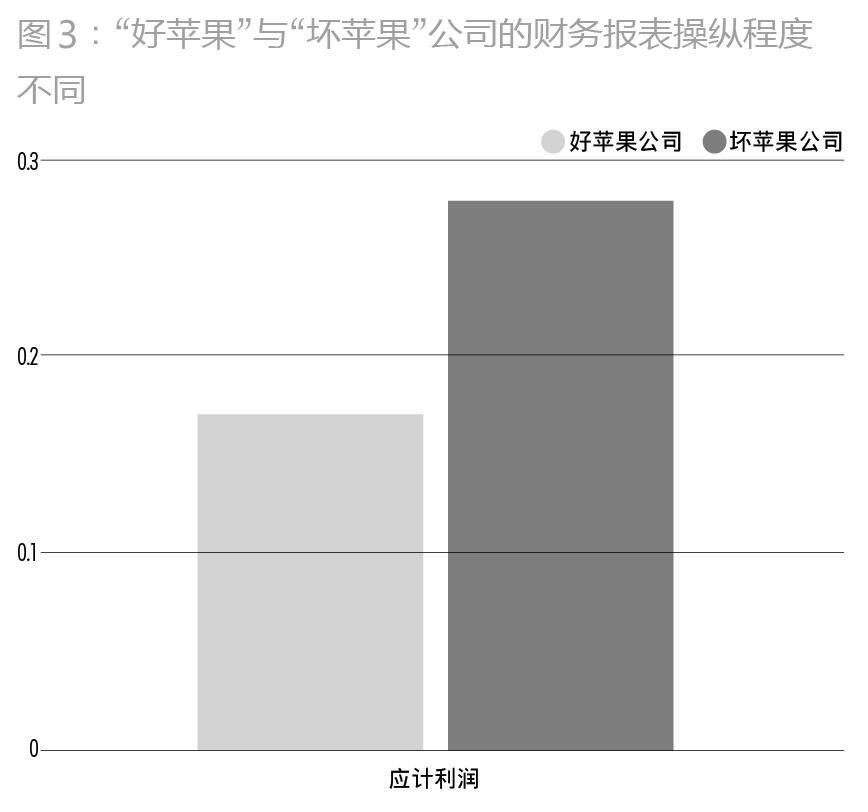

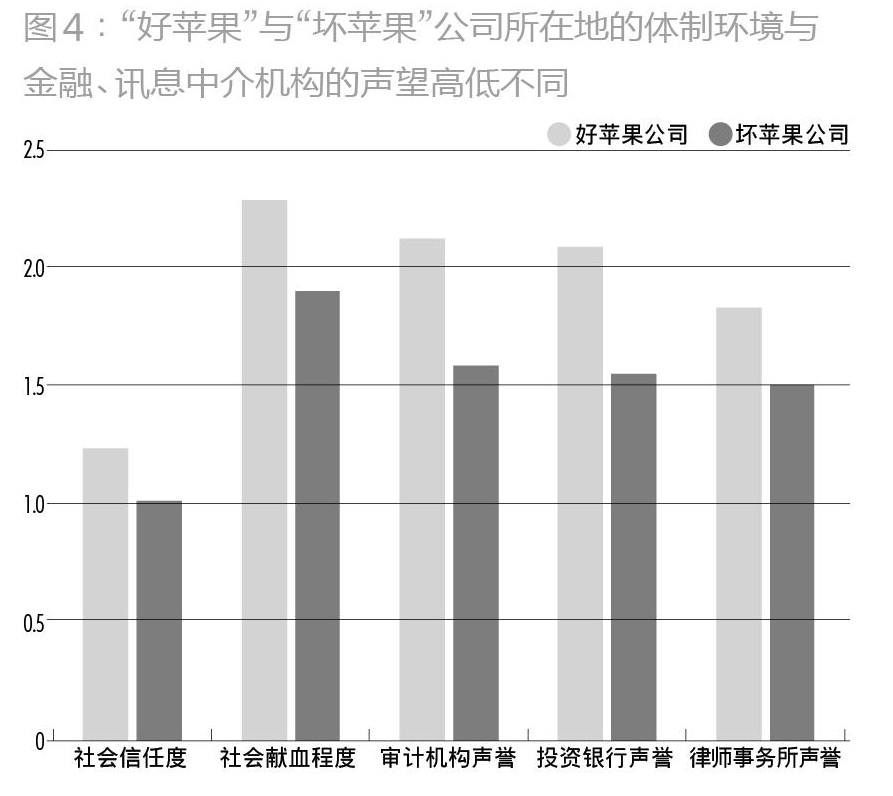

内部审计机构,并且审计机构中只有47%拥有至少一名财务专家,明显低于“好苹果”公司的情况(图2)。另外,研究常用会计模型来计算上市公司可操纵性应计利润总额来反映公司盈余造假程度。从应计利润指标来看,“坏苹果”公司0.28的应计利润高于“好苹果”公司0.17(图3)。这样的结果反映出丑

<<上一页 下一页>>

广州市越秀区图书馆版权所有。

联系电话:020-87673002

本站访问人数: