基于作业的医院或科室成本预算编制方法研究

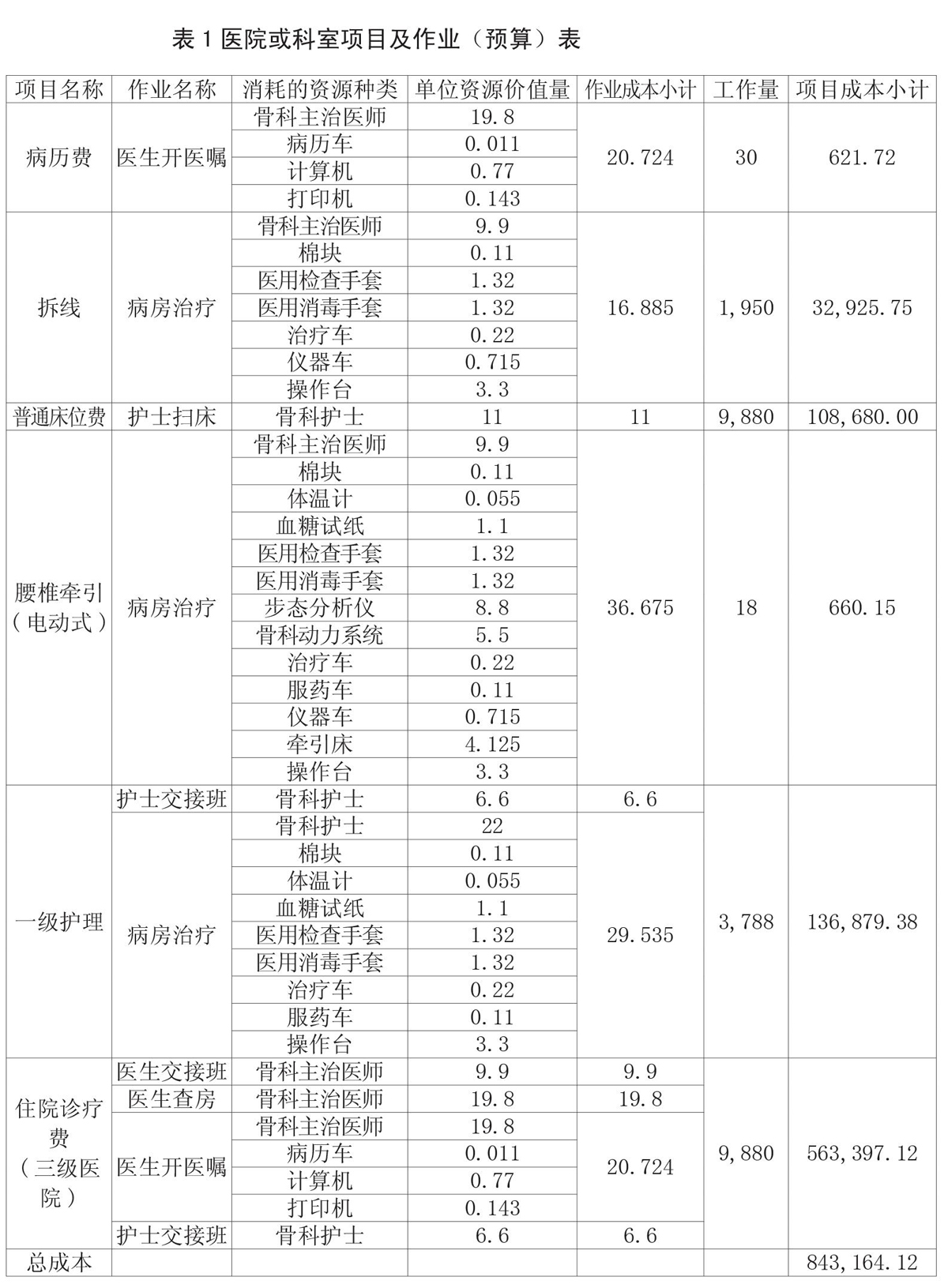

出预算期某种资源的需求总量;(4)将完成某项作业所需的各项资源成本相加,得出该项作业的成本;(5)将提供某种医疗服务的所有作业的作业成本相加,得出该种医疗服务的预计总成本,再除以医疗服务数量,得出预计单位成本;(6)将上述计算结果分别填入相应的预算表格,形成各项预算目标。通过作业分析,医院的管理人员可以很清楚的把握住成本控制的关键环节,减少并消除医疗服务环节的非增值作业或成本。我们应当很好的学习和利用这种方法,为医院预算管理探索更好的方式,以适应现代化医院管理的需求。2.3举例医院运用作业预算法编制201X年1月科室成本预算时,以骨科病房为例。骨科病房包含的收费项目名称及每个项目需要的作业,如表1所示。根据医院HIS系统的历史成本数据,确定其预算期内各项资源的单位价值量及工作量如下表所示,以此确定当期科室成本,亦如表1所计算。通过以上步骤及方法就可以准确预算出该科室201X年的总成本,同样医院预算的编制也可参照此方

<<上一页 下一页>>

广州市越秀区图书馆版权所有。

联系电话:020-87673002

本站访问人数: