基于价值链会计的现金流量表初探

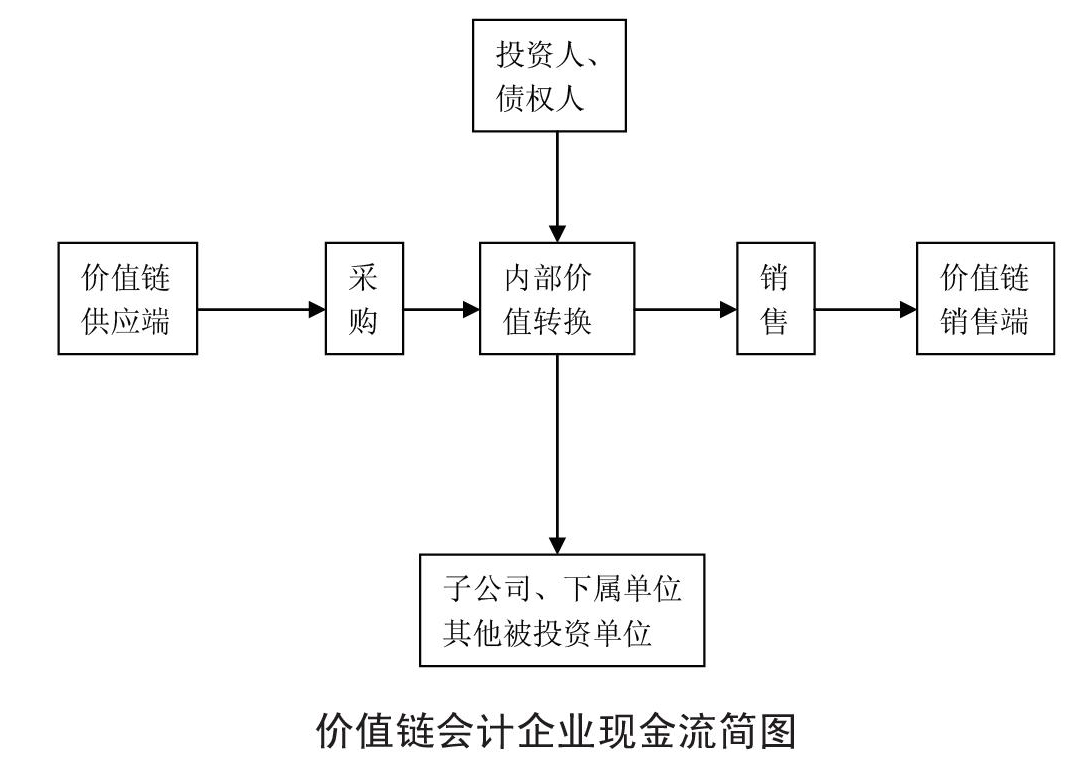

形式体现,在价值链上反映价值增值的尺度形式多样,即计量手段多样化假设。2.5价值链会计计量属性传统会计主要包括历史成本、重置成本、可变现净值、现值和公允价值,而应用最广泛的便是历史成本。而价值链会计主要是实现价值链整体价值最大化,所有经济事项采用的都是价值计量,关注的是现行价值,而不是过去的价值。因此,历史成本计量已不能适用于价值链会计,重置成本、现值、公允价值能够为价值计量提供一定的理论依据和数据支持。3.价值链会计的现金管理价值链管理目标是实现核心企业价值最大化和价值链联盟价值最大化,而价值又可以通过未来创造的净现金流的现值来衡量,现金又是企业的血液,是企业维持活力的基本保障,只有保持现金流转畅通,企业才能获得持续、稳定的发展。传统会计对现金流的管理主要是研究单个企业的现金流动性、安全性和利用现金流为企业创造价值的能力;而价值链会计扩展到企业与供应商之间、企业与销售商之间的现金流管理,同时包

<<上一页 下一页>>

广州市越秀区图书馆版权所有。

联系电话:020-87673002

本站访问人数: