基于价值链会计的现金流量表初探

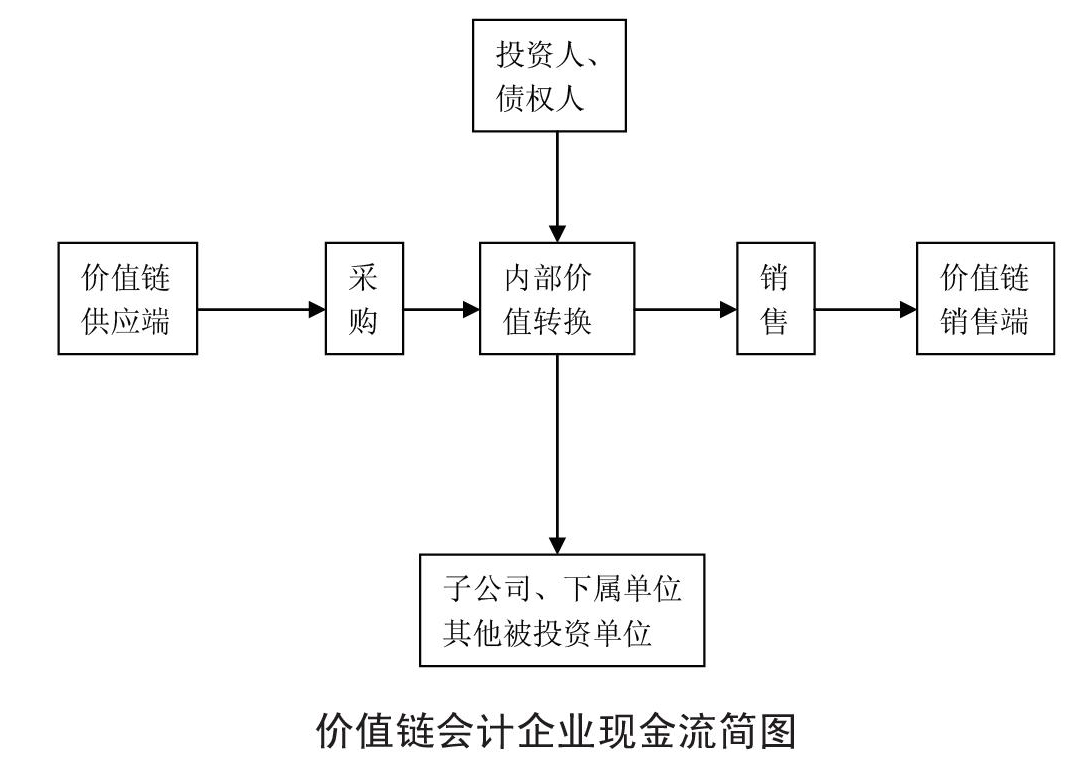

括企业与投资人、债权人之间,企业与子公司及被投资单位之间的现金流管理。价值链会计将价值链上的企业视为一个企业联盟,是以降低价值链联盟的成本,提高整体价值增值为目标对整条价值链现金流进行协同管理。4.价值链会计现金流量表的设计4.1现金流量表对价值链会计的意义传统会计要求提供的三张报表,资产负债表、利润表和现金流量表,资产负债表主要反映某一特定日期的财务状况、利润表主要反映某一会计期间经营成果,现金流量表主要反映某一会计期间现金流量,目前理论界对于企业价值已公认为未来现金流量的现值,因此现金流量表与价值最相关,现金流量表提供的信息对价值链会计具有重要的意义。4.2价值链会计现金流量表的应用目前我国价值链会计在实务中的应用还很有限,关键问题在于还没有完全适用于价值链会计的财务工具,通过对价值链会计理论的分析和价值链现金流量的研究与分析。笔者认为可以初步设计价值链会计的现金流量表来推动价值链会计在实务中的

<<上一页 下一页>>

广州市越秀区图书馆版权所有。

联系电话:020-87673002

本站访问人数: