基于价值链会计的现金流量表初探

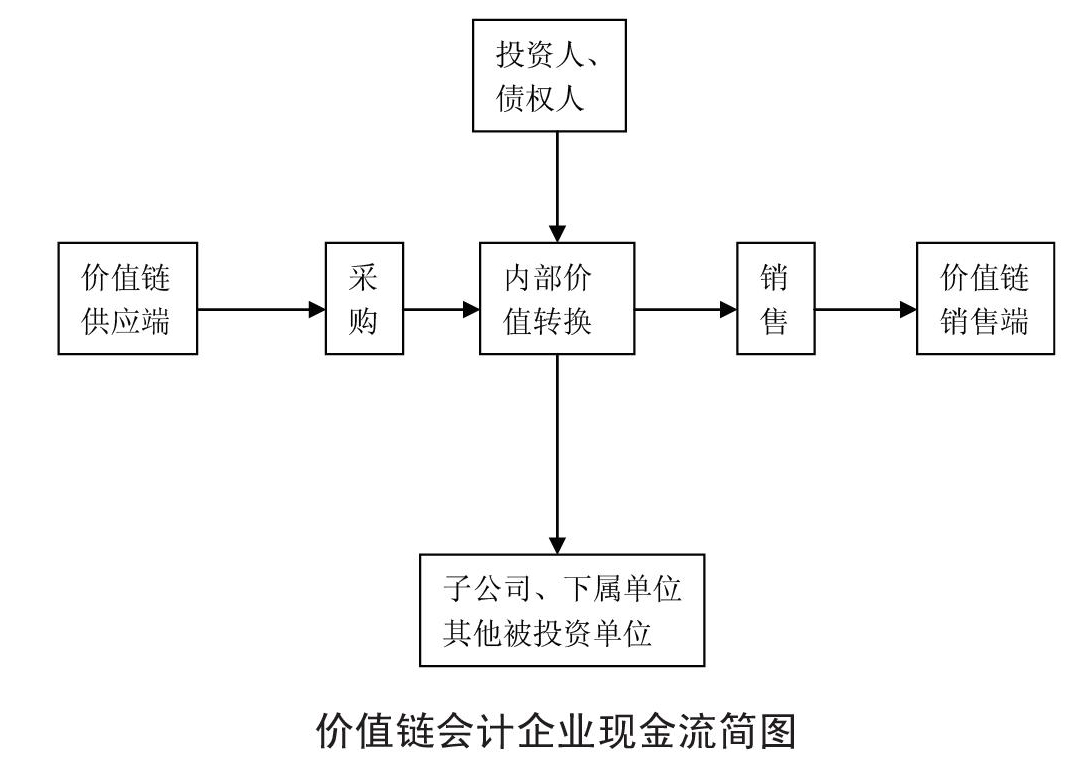

应用。传统现金流量表包括经营活动现金流量、投资活动现金流量和筹资活动现金流量。这三项活动又是由企业内部的各项具体活动构成,从价值链的角度来说企业的经营活动可以分为不同的业务流程,投资活动和筹资活动可以从降低成本、提高收益角度实现企业价值最大化。4.3价值链会计现金流量表的设计如下图所示,笔者认为价值链会计可以把现金流分为供应端价值链的现金流、销售端价值链现金、企业内部价值链现金流、筹资端价值链现金流和投资端价值链现金流。供应端现金流量主要反映对供应商采购材料的现金流出,与供应商之间的现金融通带来的现金流入,以及供应端的资金规模;销售端现金流量主要反映与销售商之间销售商品的现金流入、与销售商之间的资金融通以及销售端的资金规模;企业内部价值链现金流量反映材料资金占用量、库存商品资金占用量,企业长期资产资金占用量。筹资端现金流量主要反映价值链会计企业现金流简图与投资人、债权人之间的现金流入、流出,了

<<上一页 下一页>>

广州市越秀区图书馆版权所有。

联系电话:020-87673002

本站访问人数: