基于价值链会计的现金流量表初探

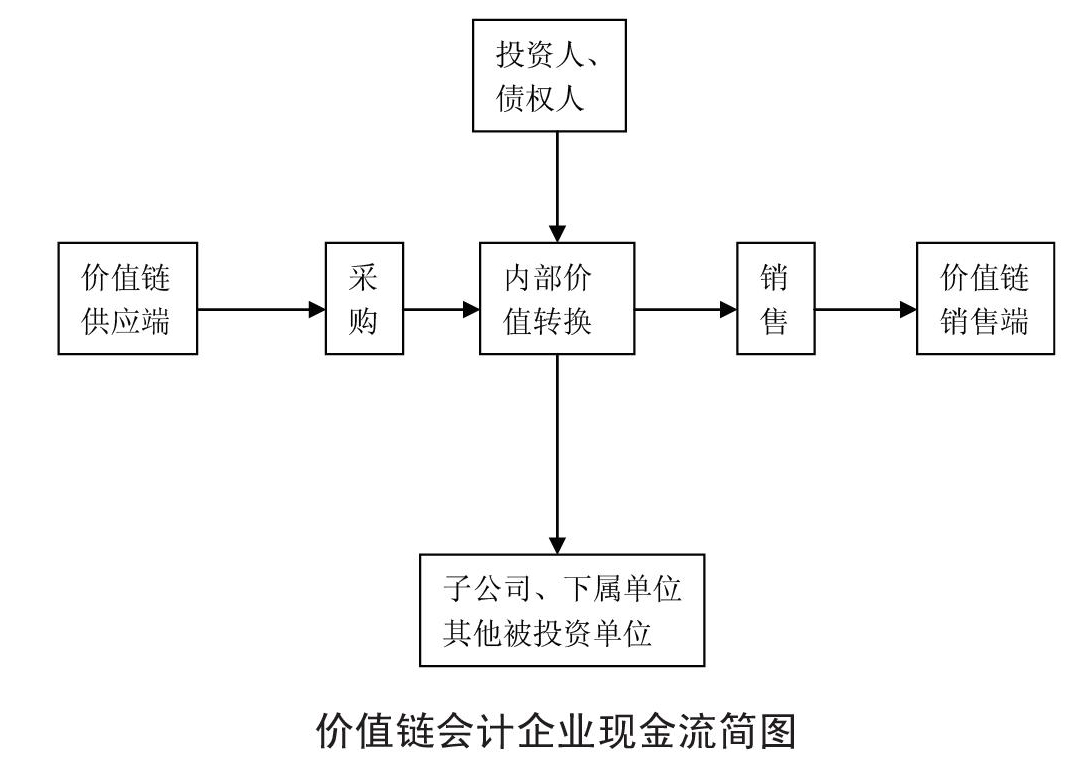

解企业融资状况。投资端现金流量主要是反映与子公司、其他被投资单位及下属单位之间的现金流入、流出。4.4价值链会计现金流量表的意义企业利用供应端现金流量信息可以建立与供应商现金协同管理机制,合理安排供应端价值链的资金,合理确定向供应商投入资金;同时企业也要利用报表中销售端现金流信息从价值链角度分析合适资金占用量,利用投资端和筹资端的现金流信息分析企业低成本、高收益的投融资策略。总之,通过现金流流量表的信息企业能够实现整个价值链各企业现金流最优,整个价值链价值最大化。参考文献:[1]茅迪.价值链视野下的企业会计管理研究[J].生产力研究,2012(4)[2]梁燕.价值链会计理论框架及其改进[J].财会通讯,2012(4)[3]夏红雨,刘艳云.基于现金流量表视角的价值链会计应用研究[J].财会月刊,2013(1)[4]李莉,王天东.基于企业战略目标的价值链会计核算体系构建[J].财会月刊,2010(5)[5]朱炜.价值链会计文献述评[J].财会月刊,2012(12)[6] 阎达五.价值链会计

<<上一页 下一页>>

广州市越秀区图书馆版权所有。

联系电话:020-87673002

本站访问人数: