从“经济人”的角度谈税收的公平与效率

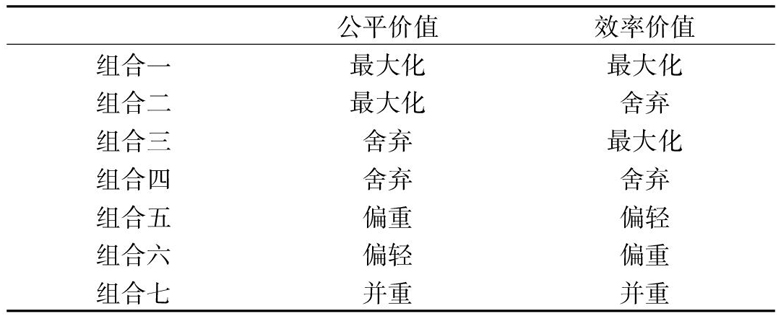

平等”原则在税法领域的体现,主要体现为“平等保护、平等遵守、平等适用和平等制裁”四个方面。实质层面的公平又可以分为实体上的公平与程序上的公平,实体公平就是要实现税收征管的横向公平与纵向公平;程序公平具体说就是制定税收法律和税收政策时,一定要由纳税人参加,确保税收是经人民代议机关决定和监督执行的。还要保证公众享有对税收征管平等的知情权,通过建立完备的制度使他们能充分表达对税收征管的异议。最后对税收征管中侵犯纳税人权利的行为必须有足够的救济途径。可见税法的公平价值则是税法存在和实施所追求的价值目标。三、税法的效率价值在经济学中,效率是建立在人们对资源“稀缺性”和“机会成本”的理论之上的,反映了人们对资源配置的一种普遍的理性追求,因此,它已经成为了一种普遍的价值目标,当然也是税法的价值目标。税法的效率价值就是要求税法的制定与实施要以最小的成本获取最大的税收收入,并最大程度的减轻税收对经济社会的负

<<上一页 下一页>>

广州市越秀区图书馆版权所有。

联系电话:020-87673002

本站访问人数: