从“经济人”的角度谈税收的公平与效率

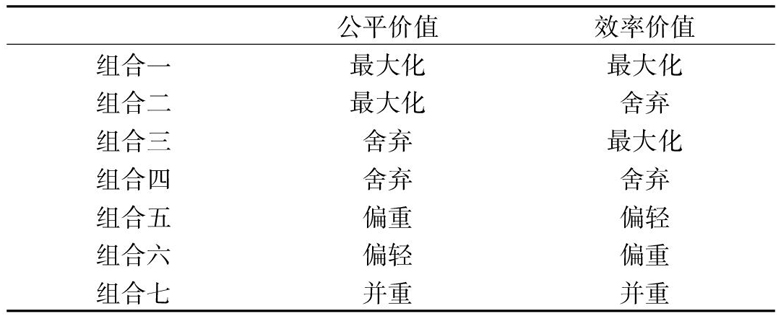

向的差别为辅的税收法律体系,即在实践中要形成以所得税为主体的税收实体法律制度。而效率的核心是效益,因此在这一点上可以看出它更希望建立以商品税作为主体税制的税收实体法律制度。这种内涵上的本质区别,导致在对税法的价值进行判断和评价时,不得不对两者进行一个价值顺位的选择。公平价值与效率价值进行取舍的组合大致有以下几种:通过以上组合,我们认为组合五、六、七中公平与价值都会有一定的涉及,是比较令人信服的组合,只不过两者并中确实存在一定难度,因为在税收领域想要达到公平与效率并重也是非常困难的,且不说公平是一个言人人殊的问题,仅在效率的衡量上就难以比较,因为税收的效率在很多情况下是无法用数据来衡量的。著名经济学家斯蒂格利茨曾表示:“在大多数人的心目中,第一标准是公平。健全税制的第二标准是效率”,笔者也赞成这种观点,即在税法价值中应该坚持公平优先兼顾效率的价值原则,因为从纳税人的“经济人”角度分析,国家与

<<上一页 下一页>>

广州市越秀区图书馆版权所有。

联系电话:020-87673002

本站访问人数: