基于作业的医院或科室成本预算编制方法研究

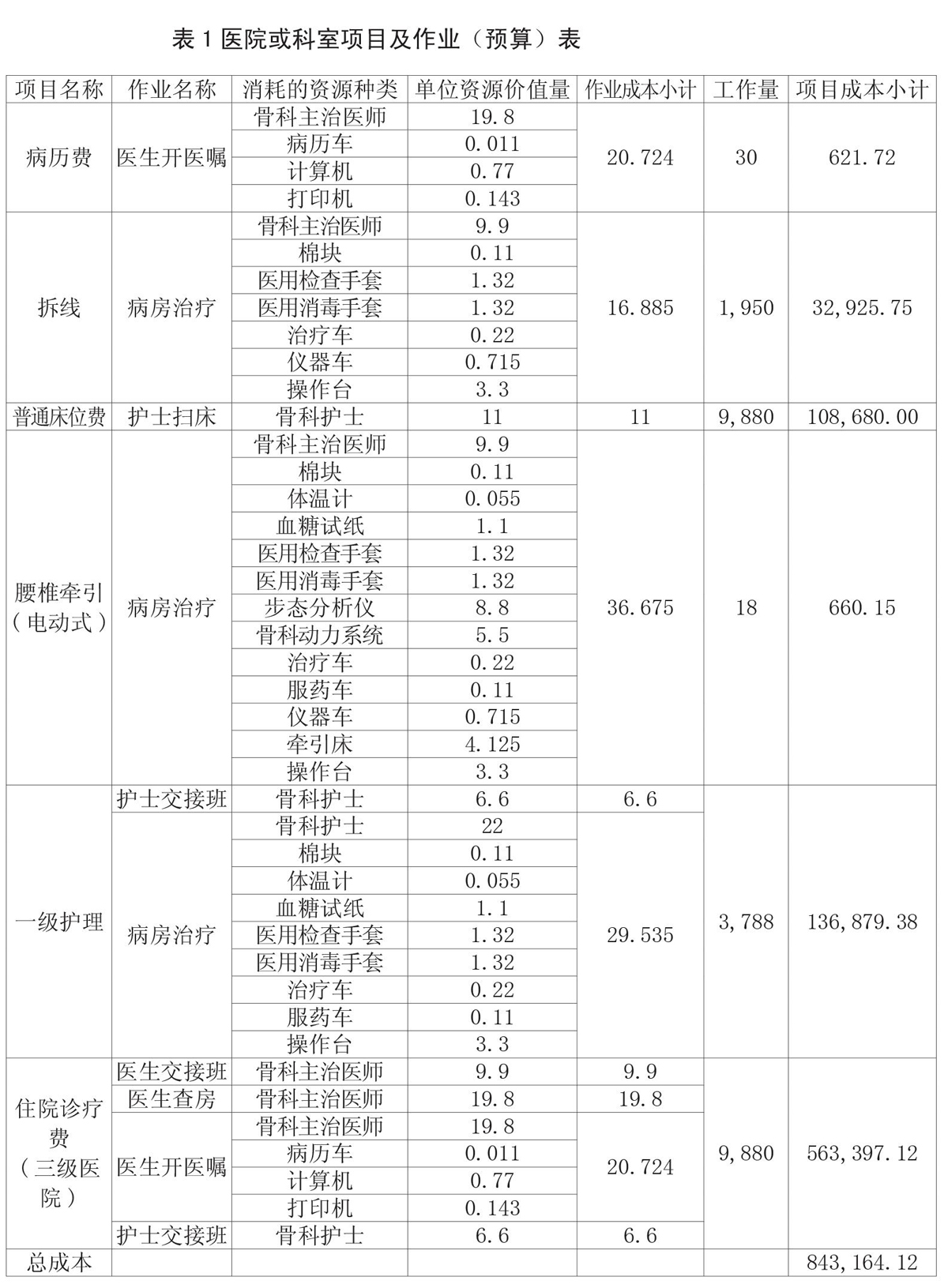

的资源量。即先确定服务需要消耗的标准作业种类,并建立作业中心;然后确定每一个标准作业需要消耗的各类必要资源;再根据作业所消耗资源的成本动因和成本动因率,计算每种作业需消耗的各种资源需求量和资源需求价值量,最后将各个作业需要消耗的资源价值量汇总,得出各个作业成本,相加即医疗服务总成本。作业预算法中涉及到的几个基本概念如下:产品:预算管理中的产品,是指各项医疗服务等。作业预算下的医疗服务需要耗用医院或科室的各项作业,而作业需要耗用各种资源。医疗服务成本的高低与耗用的作业直接相关,资源的耗用量与医疗服务的成本没有直接关系。连接医疗服务、作业、资源的是成本动因。作业:作业是预算管理的基本概念。所谓作业是医院或科室为提供一定量医疗服务所消耗的人力、技术、原材料、方法和环境等的集合体,是联系资源与成本对象的桥梁。如:诊断、医生开医嘱、病房治疗等。如果将作业定义为在一个共同目标的指导下医院或科室进行的各

<<上一页 下一页>>

广州市越秀区图书馆版权所有。

联系电话:020-87673002

本站访问人数: